Образец Отчета По Мсфо

Состав финансовой отчетности по МСФОМСФО разработаны негосударственной некоммерческой организацией. Советом по МСФО (International Accounting Standards Board. IASB)) – по инициативе крупных компаний. Формально никакое.

Программа для подготовки отчетности по МСФО путем трансформации из. Отчет о финансовых результатах, Отчет о движениях капитала, Отчет о . Финансовая отчетность по МСФО, в млн.руб.

Как правило, требуется представление отдельного отчета о.

Финансируют IASB на добровольной основе международные. Основная цель организации – разработать в. В настоящее время уже более чем в 1. МСФО. Состав. международных стандартов финансовой отчетности и разъяснений к ним. Основные правила формирования отчетности по МСФООтчетный период.

Что же из себя представляет система МСФО? Каков их состав? Ответы на эти вопросы постараемся найти в рамках этой статьи.

Компания может составлять отчетность за год, оканчивающийся на. Пункт 3. 6 МСФО (IAS) 1).

Например, отчетный год компании. Siemens начинается 1 октября и заканчивается 3.

Более того, если посмотреть пункт 3. МСФО (IAS) 1, мы увидим. Ведь календарный год. План счетов и формы отчетности. В структуре международной отчетности отсутствует единый.

Каждая компания. составляющая отчетность по МСФО, разрабатывает свой план счетов исходя. В то же время компания может для целей МСФО использовать План. Утвержденных форм финансовой отчетности в МСФО, разумеется. Вместо этого МСФО (IAS) 1 «Представление финансовой. Состав финансовой отчетности в МСФО такой же, как и в РСБУ. Так, российскому балансу в. МСФО соответствует отчет о финансовом положении, а отчету о финансовых.

Отчет об изменениях. ОДДС) в МСФО называются. Впрочем, названия форм отчетности в МСФО также необязательные. Далее. для простоты мы будем называть формы отчетности по МСФО так, как они называются в РСБУ. Баланс в МСФО может быть составлен двумя способами (по выбору организации): (или) с разделением на краткосрочные и долгосрочные активы. РСБУ; (или) без такого разделения, но в порядке уменьшения или. Форма представления должна обеспечивать надежную и уместную.

Например, банки обычно выбирают способ представления в. В отчете о финансовых результатах расходы, связанные с.

Для этого чистая. Например. амортизация – это статья, которая уменьшает прибыль, но не. Очевидно, что результат (чистый денежный приток (отток). Однако отчет, составленный косвенным. Составить ОДДС косвенным методом проще, чем прямым.

Однако. МСФО рекомендует использовать прямой метод составления отчета о. Пункт 1. 9 МСФО (IAS) 7). Валюта отчетности. Учет в МСФО ведется в так называемой функциональной валюте. Российская компания занимается. Сырье покупается и продается за доллары США. Функциональной валютой.

США, так. как именно в этой валюте устанавливаются цены на товары компании и. Величина всех прочих расходов. При операциях в любой другой валюте, помимо функциональной. Отчетность может. То. есть, валюта учета и валюта отчетности могут различаться. Если валюта. отчетности компании одна, а функциональная валюта другая, то финансовые. Все курсовые разницы, возникающие в результате перевода.

Конечно, в. большинстве случаев передача рисков и выгод совпадает с передачей. Рассмотрим следующий пример. По договору купли- продажи.

Продавец. признает выручку на дату передачи оборудования. Передача оборудования покупателю и получение от него. Дисконтирование. Дисконтирование в международной отчетности применяется очень. Например, если поступление денежных средств или их эквивалентов. Если какие- либо нефинансовые активы (ОС, НМА, запасы и др.). Разница между этой.

Пункт 1. 8 МСФО (IAS) 2; п. МСФО (IAS) 1. 6. п. МСФО (IAS) 3. 8; п. МСФО (IAS) 4. 0). Для определения стоимости некоторых финансовых активов и. МСФО (IAS) 3. 6 «Обесценение активов». Ценность использования рассчитывается при помощи.

Внеоборотные активы, предназначенные для продажи. Внеоборотные активы (в частности, основные средства), которые. Они так и. называются – долгосрочные активы, предназначенные для продажи. Актив переводится в состав предназначенных для продажи, если. Так же как и товары, активы, предназначенные для продажи, не. В балансе они признаются по наименьшей из двух величин: по балансовой стоимости; по справедливой стоимости за вычетом расходов на продажу. Если справедливая стоимость актива за вычетом расходов на.

Если впоследствии стоимость. Учет аренды. Учет операций по аренде регулируется специальным Стандартом. МСФО (IAS) 1. 7 «Аренда». В нем говорится, что аренда. Аренда квалифицируется как финансовая, если к арендатору. Так бывает, если, например, в конце срока аренды право. Если аренда не. относится к финансовой, то она считается операционной.

Финансовая аренда и операционная аренда по- разному отражаются. Финансовая аренда рассматривается в соответствии.

При передаче актива арендодатель. Поэтому в течение срока. Арендатор в финансовой аренде признает актив у себя в учете. В. течение срока договора аренды он отражает процентный расход и погашение. При операционной аренде актив продолжает числиться у.

Учет отложенных налогов. В МСФО отложенные налоги определяются балансовым методом. Этот. метод заключается в том, что балансовые стоимости активов и. Балансовые стоимости активов и обязательств – это.

Налоговые базы актива и обязательства определяются по- разному. При использовании или продаже актива возникают. При этом при расчете налога какая- то сумма. Именно сумма, учтенная в расходах, и будет.

Например, товар куплен за 1. Значит, налоговая база этого товара равна 1. Если доходы от использования или продажи актива не будут. Налоговая база обязательства равна его балансовой стоимости. К примеру, организация признала.

РСБУ – оценочное обязательство) в. Балансовая стоимость обязательства равна 1. Для налоговых целей расходы. Значит, налоговая база обязательства равна 0 рублей.

Когда произойдет отгрузка, продавец признает налогооблагаемый. Значит, налоговая база полученного аванса равна 1. Например, часть. затрат организации в виде процентов по кредиту не может быть признана в.

По правилам РСБУ сверхнормативные проценты –. ПНО. Если использовать План счетов РСБУ, то признание отложенных. МСФО в учете выглядит так: Дт счета 0.

Отложенные налоговые активы» Кт счета. Прибыли и убытки» или 8. Добавочный. капитал»; Дт счета 9. Прибыли и убытки» или 8. Добавочный капитал» Кт счета 7.

Отложенные налоговые обязательства». При погашении ранее признанных отложенных налогов делаются обратные записи. То есть в МСФО, в отличие от РСБУ, отложенный налог не. Пример. учета отложенных налогов по РСБУ и МСФООбесценение активов.

Организации, согласно МСФО, обязаны тестировать на. ОС, инвестиционная. НМА. Суть МСФО (IAS) 3. Таким образом: Некоторые активы приносят компании доход самостоятельно. Поэтому особых. проблем с определением ценности его использования не возникает.

Другие активы, например административное здание завода. В таком. случае возмещаемая стоимость должна определяться для группы активов, генерирующих денежные. Если балансовая стоимость актива выше его возмещаемой. Величина обесценения обычно включается в расходы. Исключением. является ситуация, когда обесценился объект ОС, который ранее. В этом случае сначала на. Если возмещаемая стоимость актива выросла, то сумма его.

Консолидированная отчетность. Консолидированная отчетность – это единая. МК) и ее дочерних компаний. ДК), которая составляется по правилам МСФО (пункт 1 ст. Закона от 2. 7. 0. В то же время все.

Отметим, что консолидация – это один из самых. МСФО. Не случайно именно эта тема вызывает больше всего. Состав финансовой отчетности по МСФО и РСБУФормально отчетность несущественно отличается от российской. Основные различия в составе форм отчетности. Отсюда вытекают такие понятия, как оценка по. Российские бухгалтеры с данными понятиями практически не знакомы.

Проиллюстрируем это на простом. Допустим, на конец отчетного периода сальдо счета 5. Должностная Инструкция Методиста Доу. Соответственно, российский бухгалтер в. Денежные средства и денежные.

Но при этом имеется. Таким образом. реально в распоряжении предприятия находятся денежные средства на сумму. Именно эту сумму бухгалтер и должен был бы показать. МСФО. Или другой пример.

Организация – производитель сельскохозтехники реализовала комбайн стоимостью 4,5 млн. В. российском учете выручка от операции будет отражена в сумме 4,5 млн. Бухгалтер же, ведущий учет по МСФО, отразит выручку по данной. То есть в данном случае.

Повторимся это расчет в самом упрощенном варианте –. Пояснения в международной финансовой отчетности по сравнению с. Подводя итоги, можно скачать что, финансовая отчетность. МСФО, представляет гораздо больший объем.

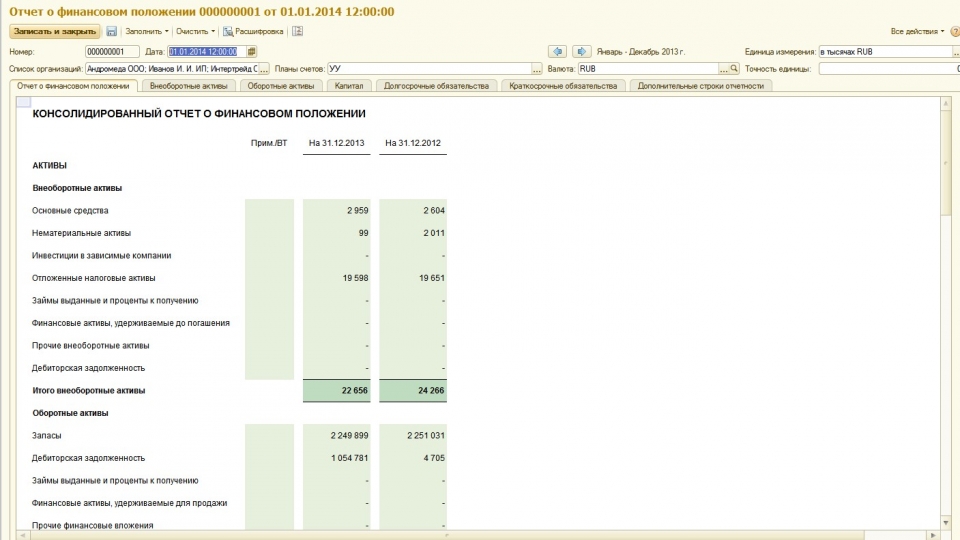

Составляем отчетность по МСФО . Но прежде чем анализировать МСФО, стоит рассмотреть саму отчетность по МСФО: из чего она состоит, как выглядит, каковы требования к ее представлению. Большинство ответов на эти вопросы содержит МСБУ 1 «Представление финансовой отчетности» (далее — МСБУ 1 или Стандарт). Стандарт определяет, что полный комплект финансовой отчетности по международным стандартам включает: отчет о финансовом положении на конец периода; отчет о совокупном доходе за период; отчет об изменениях в капитале за период; отчет о движении денежных средств за период; примечания, включающие краткое описание существенных учетных политик и прочие объяснения; отчет о финансовом положении на начало наиболее давнего сравнительного периода, в котором предприятие применяет учетную политику ретроспективно или осуществляет ретроспективную корректировку статей финансовой отчетности, или если оно переклассифицирует статьи своей финансовой отчетности. Цель финансовой отчетности — предоставление информации о финансовом положении, финансовых результатах деятельности и денежных потоках субъекта хозяйствования, полезной для широкого круга пользователей при принятии ими экономических решений.

Все отчеты абсолютно равнозначны. Кроме отчета о движении денежных средств, все отчеты составляются по методу начислений. Отчет о финансовом положении. Название отчета не должно вводить в заблуждение. В 2. 00. 7 году Совет по МСФО, пересматривая МСБУ 1, изменил привычный «баланс» на «отчет о финансовом положении» ввиду того, что такое название более точно раскрывает суть отчета. Следовательно, Отчет о финансовом положении должен предоставлять информацию об активах, обязательствах и собственном капитале предприятия.

Хотя Стандарт разрешает использовать и другие названия отчетов. Больше, чем название, отечественных бухгалтеров удивит тот факт, что МСБУ 1 не устанавливает обязательную для применения форму Отчета о финансовом положении.

Так, в Стандарте отсутствуют соответствующая таблица и подробная инструкция по заполнению строк (как, например, в П(С)БУ 2 «Баланс»)1. Иллюстрированный пример финансовой отчетности приводится в Пособии по имплементации к МСБУ 1, но применение именно такой формы — прерогатива предприятия. Стандарт только определяет минимальный перечень статей, которые должны быть приведены в Отчете о финансовом положении: основные средства; инвестиционная недвижимость; нематериальные активы; финансовые активы; инвестиции, учитываемые по методу участия в капитале; биологические активы; запасы; торговая и прочая дебиторская задолженность; денежные средства и их эквиваленты; общая стоимость активов, содержащихся для продажи, и активов, входящих в состав групп выбытия, классифицированных в качестве содержащихся для продажи; торговая и прочая кредиторская задолженность; обеспечения; финансовые обязательства; обязательства и активы по текущему налогу на прибыль; отсроченные налоговые обязательства и отсроченные налоговые активы; обязательства, входящие в состав групп выбытия, классифицированных в качестве удерживаемых для продажи; неконтролирующая доля в составе собственного капитала; выпущенный капитал и резервы, принадлежащие владельцам. Статья отражается в отчете, если соответствующие активы, обязательства или элементы капитала учитываются на балансе предприятия. То есть если предприятие, например, не имеет нематериальных активов, строку с прочерками не следует включать в отчет. Кроме того, МСБУ 1 разрешает приводить в отчете дополнительные строки статей, заглавия, промежуточные итоги, осуществлять объединение подобных статей, если это уместно для понимания финансового положения предприятия. Так, предприятие, имеющее значительную сумму дебиторской задолженности по возмещению НДС, может решить, что такая задолженность должна отражаться отдельной строкой в Отчете о финансовом положении.

Или может быть целесообразно объединить в одну строку дебиторскую задолженность за товары (работы, услуги) и авансы предоставленные. Мнение о целесообразности отдельного приведения дополнительных статей, объединения подобных статей в Отчете о финансовом положении должно базироваться на оценке: сущности и ликвидности активов; функции, выполняемой активами в пределах предприятия; суммы, природы и сроков погашения обязательств.

Использование разных методов оценки для разных классов активов предусматривает, что их природа и функции отличаются, поэтому их отражение должно осуществляться по отдельным строкам в Отчете о финансовом положении. Так, разные группы основных средств можно учитывать по себестоимости или по переоцененной стоимости. Иногда в Отчете о финансовом положении в отдельных строках можно увидеть недвижимость (оцененную по переоцененной стоимости) и другие основные средства (по исторической). Также МСБУ 1 разрешает предприятию самостоятельно определять конкретное наименование статей Отчета и последовательность их приведения. В частности, дебиторская задолженность в Отчете может называться «дебиторская задолженность покупателей и заказчиков» или «торговая и прочая дебиторская задолженность». Впрочем, название должно четко идентифицировать статью Отчета и ее состав. Совет по международным стандартам часто критиковали за отсутствие унифицированного формата отчетов, поскольку это значительно усложняет сравнение и сопоставление финансовой отчетности разных компаний.

Однако определенная гибкость относительно формата отчетов и их наполнения позволяет более качественно и прозрачно раскрывать финансовое положение и результаты деятельности конкретного предприятия. Но не следует считать, что каждый раз при составлении финотчетности предприятие может свободно изменять состав статей, формат отчета, названия и пр. Один из ключевых принципов подготовки отчетности по МСФО — последовательность представления. В соответствии с МСФО 1, предприятие должно оставлять неизменными из периода в период представление и классификацию статей финотчетности с тем, чтобы обеспечить возможность сопоставления отчетности за разные периоды. Следовательно, выбрав определенный формат Отчета о финансовом положении, перечень и группировку статей отчета, их названия, его необходимо соблюдать и в дальнейшем, за исключением случаев, когда: изменения в деятельности предприятия требуют иного порядка приведения или классификации информации; МСФО требует изменить представление финансовой отчетности. Пример заполнения Отчета о финансовом положении приведен в образце 1.

Образец 1. Заполнение Отчета о финансовом положении. ПАО «АБВ»Отчет о финансовом положении. Активы Необоротные активы Основные средства.

Нематериальные активы. Инвестиции, учитываемые по методу участия в капитале. Прочие инвестиции. Итого необоротные активы. Оборотные активы Запасы.

Депозиты и прочие краткосрочные инвестиции. Дебиторская задолженность по налогам.

Торговая и прочая дебиторская задолженность. Денежные средства и их эквиваленты. Итого оборотные активы. Итого активы. 83 6. Собственный капитал и обязательства Капитал и резервы Привилегированные акции.

Обычные акции. 73. Уставный капитал. Эмиссионный доход—4 1. Изъятые акции(3. 9 8.

Влияние валютных курсов. Нераспределенная прибыль. Итого капитал и резервы. Долгосрочные обязательства Отсроченные налоговые обязательства. Итого долгосрочные обязательства. Краткосрочные обязательства Торговая и прочая кредиторская задолженность. Отсроченный доход.

Текущие налоговые обязательства. Итого краткосрочные обязательства. Итого собственный капитал и обязательства.

В Отчете о финансовом положении должны быть отдельно приведены необоротные и оборотные активы, долгосрочные и краткосрочные обязательства. Существует также альтернативный вариант представления Отчета о финансовом положении — в порядке изменения ликвидности статей: активы приводятся начиная с денежных средств, а обязательства — с краткосрочной задолженности.

МСБУ 1 отмечает, что такой вариант представления более естественный и уместный для финансовых институтов. На практике же Отчет в таком виде подают, в частности, компании нефтегазового сектора (ОАО «Газпром», ОАО «Лукойл», ТНК- ВР), то есть речь может идти и об определенной отраслевой практике составления финотчетности.

Поскольку часто финотчетность по МСФО является составной частью годового отчета предприятия, ее следует четко идентифицировать среди прочей информации, приводимой в таком документе. Итак, должна указываться следующая информация: название предприятия, подающего отчетность; название отчета; отчетность касается отдельного предприятия или группы предприятий (т. Такое представление отчетности приемлемо при условии, что уровень округления указан и округление не приводит к пропуску существенной информации. Таким образом, предприятие самостоятельно определяет себе уровень округления данных в финотчетности.

Самостоятельно определяет предприятие и валюту представления. МСБУ 2. 1 «Влияние валютных курсов», в отличие от одноименного П(С)БУ 2. Активы и обязательства в Отчете о финансовом положении не могут сворачиваться, если только этого не требует определенный МСФО. Не считается свертыванием активов и обязательств отражение в Отчете о финансовом положении: дебиторской задолженности за вычетом резерва сомнительных долгов (т. То же самое касается и основных средств.

Предприятие должно приводить последующую расшифровку статей Отчета о финансовом положении либо в самом Отчете, либо в примечаниях. Такая расшифровка вытекает из сути деятельности предприятия, ее детализация зависит от требований конкретного стандарта.